Die Heizungsbranche konnte in Deutschland auch im zweiten Jahr der Corona-Pandemie weiter zulegen.

Wärme

Geht da (noch) mehr?!

Heizungsbranche setzte 2021 ihren Aufwärtskurs fort

Mittwoch, 27.04.2022

2021 stieg der Gesamtmarkt für Wärmeerzeuger nach Information des BDH (Bundesverband der Deutschen Heizungsindustrie) um zehn Prozent auf 929.000 Stück. Besonders gefragt waren wiederum Wärmepumpen und Holzheizungen. Auch der Energieverbrauch legte hierzulande nach drei Jahren des Rückgangs wieder zu – nach vorläufigen Berechnungen der AG Energiebilanzen (Arbeitsgemeinschaft Energiebilanzen) um 2,6 Prozent auf 12.193 PJ (Petajoule) beziehungsweise 416,1 Mio. t SKE (Tonnen Steinkohleneinheiten).

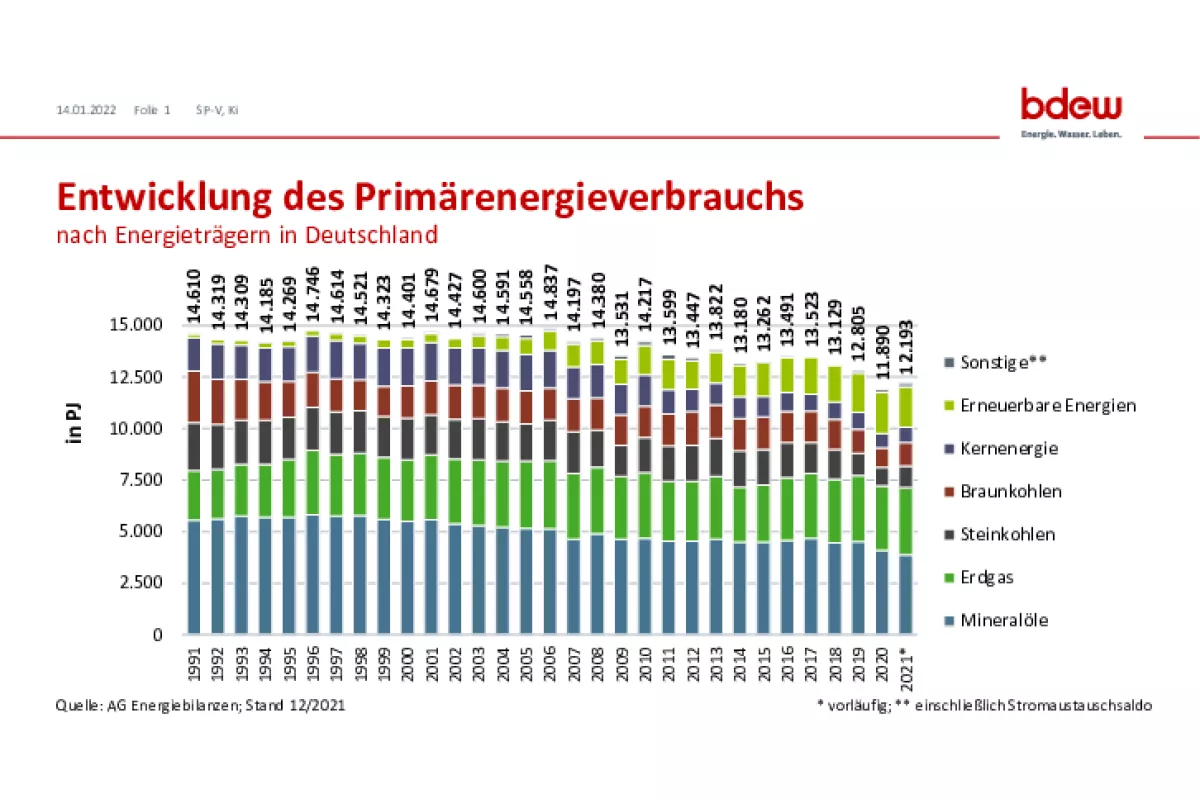

Der Corona-Pandemie zum Trotz legte der Energieverbrauch in Deutschland im Jahr 2021 nach vorläufigen Berechnungen der AG Energiebilanzen um 2,6 Prozent zu und erreichte eine Höhe von 12.193 PJ beziehungsweise 416,1 Mio. t SKE. Verbrauchssteigernd wirkten sowohl die im Vergleich zum Vorjahr kühlere Witterung als auch die wirtschaftliche Erholung. Allerdings waren im letzten Quartal 2021 kaum noch Impulse der wirtschaftlichen Entwicklung auf den Energieverbrauch zu beobachten, da Lieferengpässe, eine abschwächende Baukonjunktur sowie ein Auslaufen der Nachholeffekte zu einer Stagnation der wirtschaftlichen Erholung führte. Erheblichen Einfluss auf den Anstieg des Primärenergieverbrauchs in 2021 hatten die gegenüber 2020 deutlich kühleren Außentemperaturen. Bereinigt um den Witterungseffekt wäre der Energieverbrauch nur um 0,6 Prozent gestiegen. Im auslaufenden Jahr sorgte dann die Preisentwicklung auf den Energiemärkten für eine spürbare Verbrauchsminderung (Abb. 1, 2, 3).

Für das Gesamtjahr 2021 rechnet die AG Energiebilanzen mit einem Anstieg der energiebedingten CO2-Emissionen in einer Größenordnung von gut vier Prozent oder etwa 25 Mio. t. Maßgeblich für diese Schätzung ist neben dem witterungs- und konjunkturbedingten Verbrauchsanstieg der leichte Rückgang des Anteils der Erneuerbaren am Gesamtverbrauch. In der Stromerzeugung wurde die verminderte Windstromerzeugung wettbewerbsbedingt vor allem durch gesicherte Leistung aus Stein- und Braunkohlekraftwerken ausgeglichen.

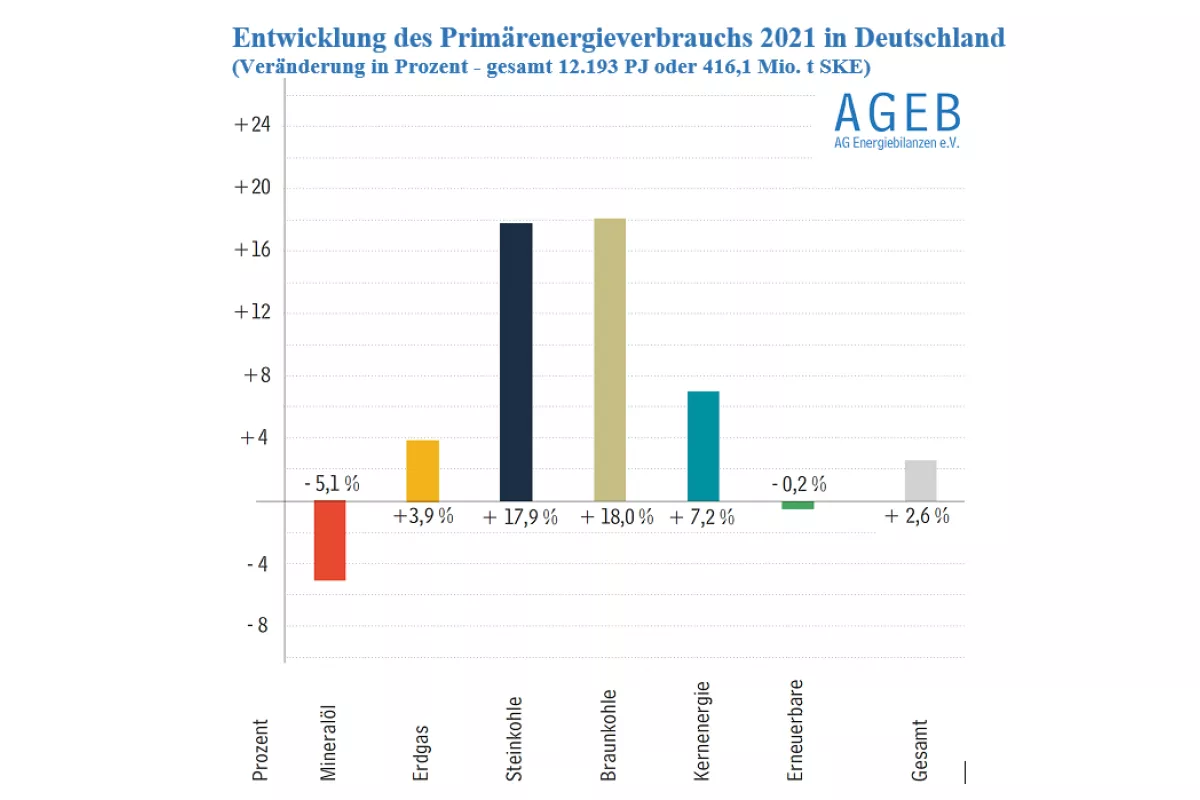

Übers Jahr gesehen verminderte sich der Verbrauch von Mineralöl um insgesamt 5,1 Prozent auf 3.877 PJ (132,3 Mio. t SKE). Der Anteil des Mineralöls am gesamten Primärenergieverbrauch sank auf 31,8 Prozent (Vorjahr 34,4 Prozent). Der Verbrauch von Ottokraftstoff stieg dabei leicht um 0,6 Prozent, beim Dieselkraftstoff gab es einen Rückgang um ein Prozent. Der Absatz von leichtem Heizöl verminderte sich um gut 27 Prozent, da viele Verbraucher infolge der Preisentwicklung ihre Lagerbestände abgebaut haben. Der Absatz von Flugkraftstoff stieg kräftig um knapp 22 Prozent und die Lieferungen von Rohbenzin an die chemische Industrie erhöhten sich um 12,4 Prozent.

Im Gegensatz zum Mineralöl erhöhte sich 2021 der Erdgasverbrauch – um 3,9 Prozent auf 3.258 PJ (111,2 Mio. t SKE). Hauptursache für diese Entwicklung war die in den ersten fünf Monaten deutlich kühlere und größtenteils eher windarme Witterung, die zum Mehreinsatz von Erdgas sowohl in der Wärmeerzeugung als auch in der Stromerzeugung führte. Der Anteil des Erdgases am gesamten Primärenergieverbrauch stieg leicht von 26,4 auf 26,7 Prozent.

Überaus deutlich zulegen konnten in 2021 die Kohlen. So stieg der Verbrauch an Steinkohle um 17,9 Prozent und erreichte eine Höhe von 1.052 PJ (35,9 Mio. t SKE). Dabei erhöhte sich der Einsatz von Steinkohle in Kraftwerken um gut 25 Prozent und in der Eisen- und Stahlindustrie um 13 Prozent. Der Anteil der Steinkohle am gesamten Primär-energieverbrauch erhöhte sich von 7,5 auf 8,6 Prozent. Der Verbrauch von Braunkohle erhöhte sich um 18 Prozent auf 1.130 PJ (38,6 Mio. t SKE). Der Zuwachs ist vor allem darauf zurückzuführen, dass die im Vorjahr witterungsbedingt hohe Einspeisung von Strom aus Windanlagen 2021 deutlich niedriger ausfiel und eine andere Wettbewerbssituation auf dem Strommarkt vorliegt. Braunkohle hatte 2021 einen Anteil von 9,3 Prozent (Vorjahr: 8,1 Prozent) am gesamten Primärenergieverbrauch.

Bei der Kernenergie kam es zu einem Anstieg der Stromproduktion um 7,2 Prozent. Der Beitrag der Kernenergie zum Primärenergieverbrauch stieg auf 753 PJ (25,7 Mio. t SKE). Am gesamten Energieverbrauch hatte die Kernenergie 2021 einen Anteil von 6,2 Prozent (Vorjahr: 5,9 Prozent). Im Zuge des Kernenergieausstiegs standen zum Jahresende 2021 die Stilllegungen der Kraftwerksblöcke Grohnde, Brokdorf sowie Gundremmingen C mit zusammen mehr als 4.000 MW Stromerzeugungsleistung an.

Rückgang gab es bei den erneuerbaren Energien: Sie verminderten ihren Beitrag zum Primärenergieverbrauch leicht um 0,2 Prozent auf 1.962 PJ (66,9 Mio. t SKE). Ihr Anteil am gesamten Primärenergieverbrauch erreichte 2021 einen Anteil von 16,1 Prozent (Vorjahr: 16,5 Prozent). Die Biomasse, deren Anteil an den erneuerbaren Energien bei über 50 Prozent liegt, verzeichnete einen Verbrauchszuwachs um vier Prozent. Die Wasserkraftwerke leg-ten um gut fünf Prozent zu. Auch die Stromerzeugung aus PV-Anlagen stieg um beinahe fünf Prozent. Hingegen kam es bei den Windenergieanlagen an Land zu einem Rückgang der Stromerzeugung um elf Prozent und bei den Anlagen auf See um neun Prozent.

Sanierungsboom in der Haus- und Gebäudetechnik

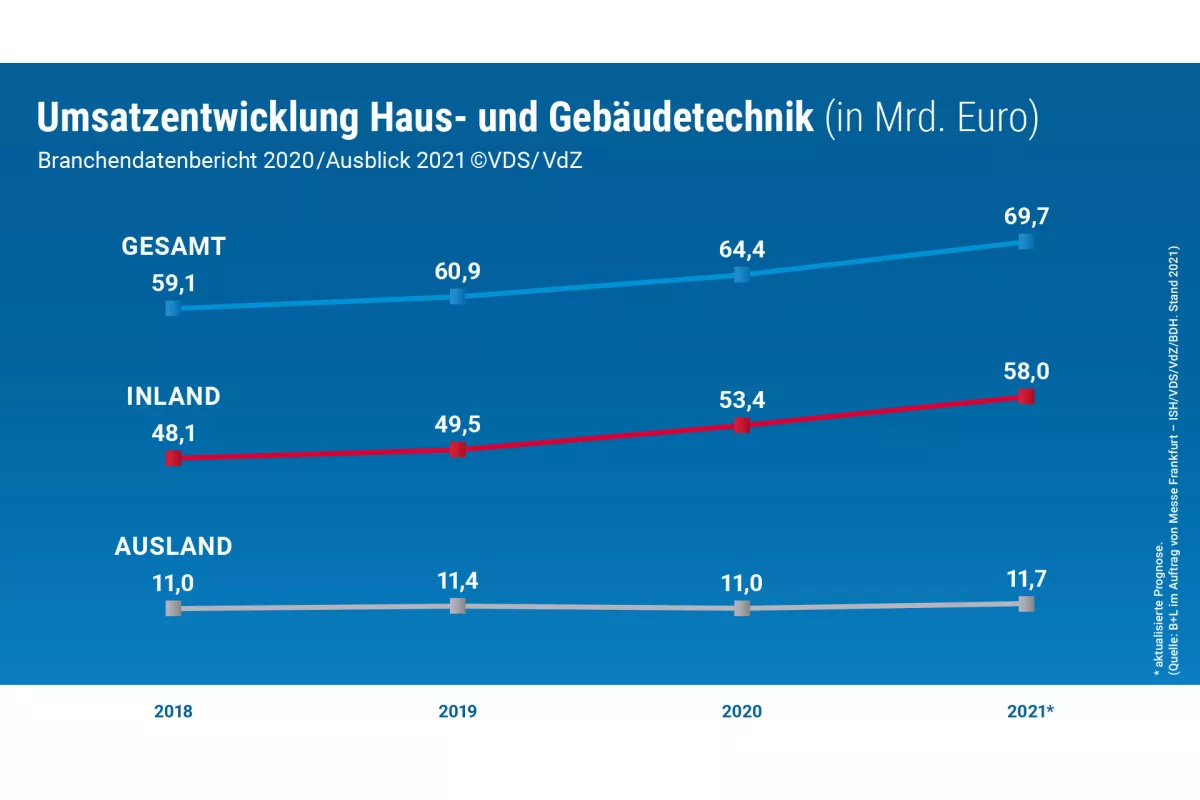

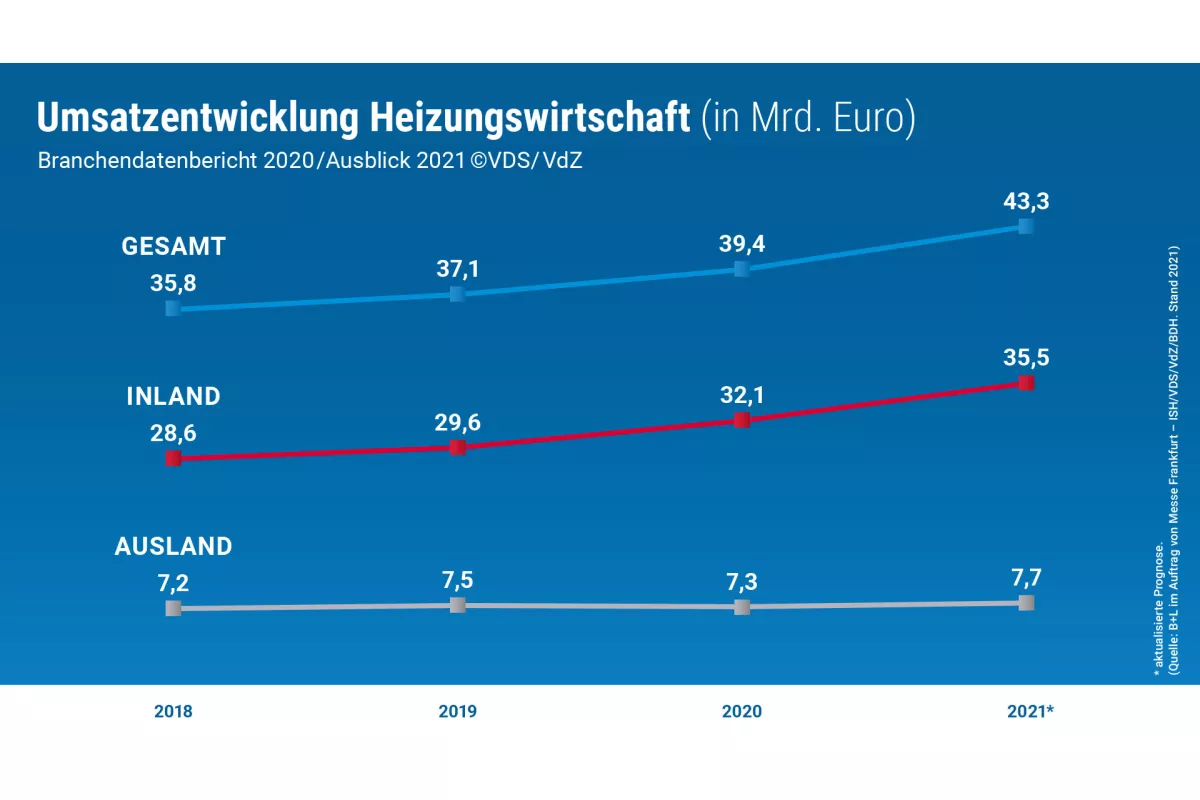

Auch die Umsätze im Wirtschaftsbereich Haus- und Gebäudetechnik (mit den Segmenten Industrie, Großhandel und installierende Unternehmen) sind nach der positiven Entwicklung der Jahre 2019 und 2020 im Jahr 2021 erneut deutlich gewachsen. Zu diesem Ergebnis kommt der von der VdZ (Wirtschaftsvereinigung Gebäude und Energie), der VDS (Vereinigung Deutsche Sanitärwirtschaft), dem BDH (Bundesverband der Deutschen Heizungsindustrie) und der Messe Frankfurt in Auftrag gegebene Bericht zu den aktuellen Branchendaten. Seit 2018 konnte die Branche ihre Umsätze im In- und Ausland kontinuierlich steigern – im Jahr 2020 um 5,7 Prozent auf 64,4 Mrd. Euro. Für 2021 liegt die Prognose bei knapp 70 Mrd. Euro (Abb. 4, 5, 6, 7).

Der Grund für das anhaltend starke Wachstum liegt maßgeblich in dem Sanierungsboom im privaten Wohnbau. Auch im Jahr 2021 hat sich der Wirtschaftsbereich sehr positiv entwickelt – trotz Herausforderungen bei Rohstoff-preisen und Lieferverzögerungen bei vielen Materialien und Produkten. „Die Förderungen im Bereich der Energieeffizienz, der Bedeutungsgewinn des Einfamilienhauses und die Arbeit im Homeoffice haben zu einer besonders positiven Entwicklung im Bereich der Bestandsmaßnahmen bzw. bei Sanierungen geführt. Insbesondere der Bereich Heizung hat dabei stark von den Fördermitteln aus dem Klimapaket 2020 profitiert“, erläutert Dr. Michael Pietsch, Präsident der VdZ.

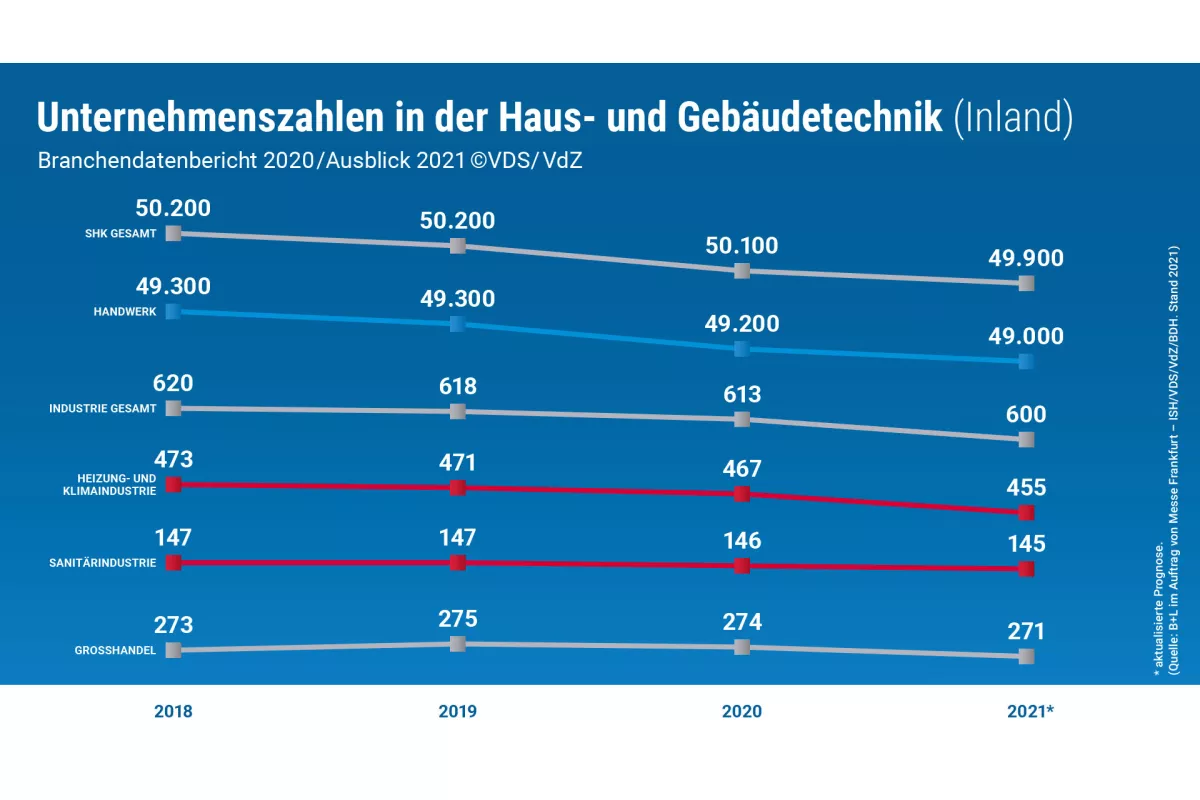

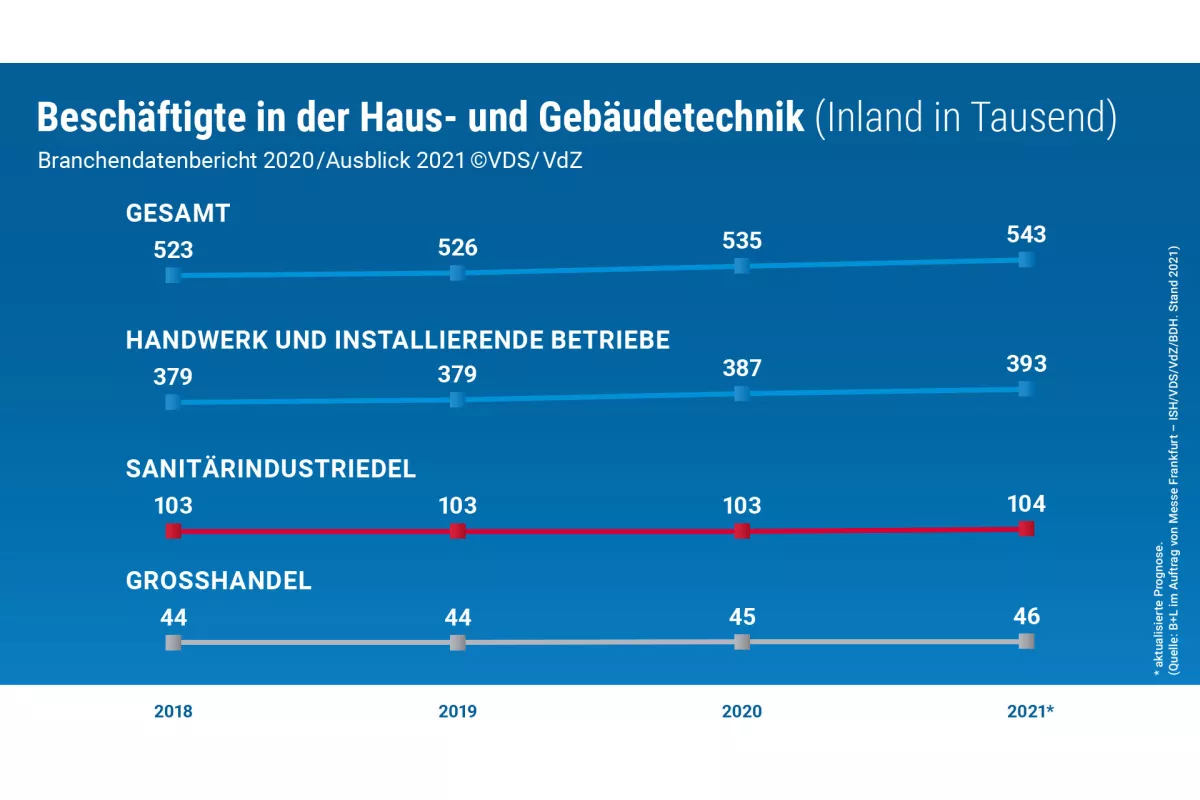

Die Anzahl der Unternehmen in dem Wirtschaftsbereich ist bereits seit dem Jahr 2016 rückläufig. Für 2021 lassen sich insgesamt 49.900 Unternehmen zuordnen. Die Zahl der Beschäftigten in der Haus- und Gebäudetechnik ist weiter angestiegen. Für das Jahr 2021 liegt die Prognose bei 543.000. Für den Bereich Heizung erwies sich Deutschland als Umsatztreiber. Dem prognostizierten inländischen Umsatz der Heizungswirtschaft im Jahr 2021 in Höhe von 35,3 Mrd. Euro standen Umsätze im Ausland in Höhe von 7,7 Mrd. Euro gegenüber.

„Die aktuelle Geschäftslage in der Haus- und Gebäudetechnik ist bereichsübergreifend sehr gut. Die Haus- und Gebäudetechnik profitierte 2021 von der außerordentlich guten Sanierungskonjunktur in Deutschland und von steigenden Investitionen im Neubau. Zwar sorgen Materialengpässe oder Preissteigerungen für eine leicht eingetrübte Stimmung in der Industrie und dem Großhandel, die Marktnachfrage ist jedoch nach wie vor groß“, so Pietsch. Jedoch gewinnt das Thema Fachkräftemangel angesichts des hohen Auftragsvorlaufs der installierenden Unternehmen, der starken Nachfrage im Bereich Sanierung und der demografischen Entwicklungen an Relevanz.

Strom gewinnt mit der Wärmepumpe an Bedeutung

Bei der Wohnraumbeheizung setzt sich in Deutschland der Trend der vergangenen Jahre weiter fort. Der BDEW (Bundesverband der Energie- und Wasserwirtschaft) geht für das Jahr 2021 von 333.900 zum Bau genehmigten neuen Wohneinheiten aus. Bei den zur Heizung genutzten Energieträgern hat Gas seine früher dominierende Stellung verloren. Noch vor zwanzig Jahren wurden drei von vier neuen Wohnungen mit Gas beheizt, Heizöl kam damals auf einen Anteil von 11,3 Prozent, Fernwärme auf 7,5 Prozent und Elektro-Wärmepumpen auf gerade einmal zwei Prozent. Im vergangenen Jahr nun zeigt sich bei der Beheizungsstruktur im Wohnungsneubau ein völlig neues Bild: Gas kommt in 2021 auf nur noch 26,6 Prozent, die Elektro-Wärmepumpe hingegen auf 43,9 Prozent, mit Fernwärme werden 22 Prozent versorgt und auf Heizöl entfallen nunmehr nur noch 0,3 Prozent (Abb. 8).

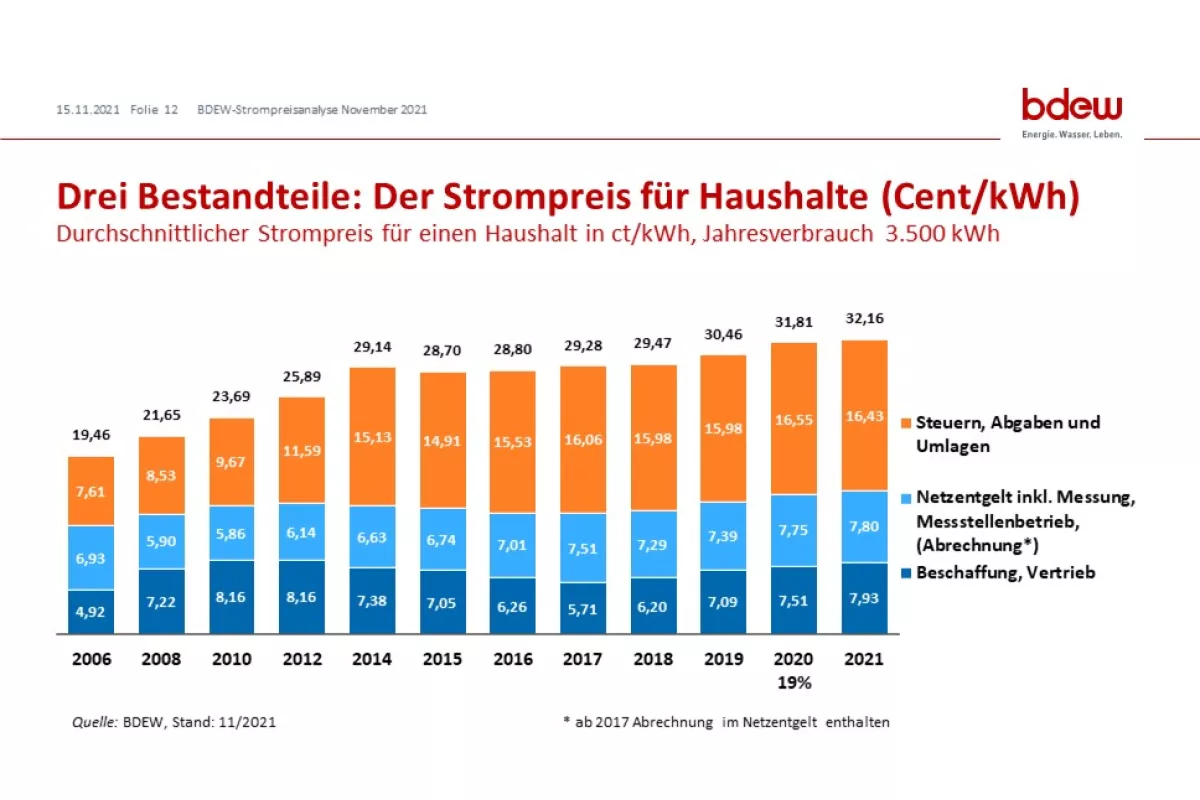

Mit Blick auf den Erfolg der Elektro-Wärmepumpe steht der Strompreis im Fokus. Nach Berechnung des BDEW ist der Strompreis für Haushaltskunden im Jahr 2021 auf durchschnittlich 32,16 ct/kWh angestiegen – ein neues Rekordniveau. Jeweils rund ein Viertel entfallen auf Beschaffung/Vertrieb und Netzentgelte. Doch gut die Hälfte des Strompreises entfällt weiterhin auf Steuern, Abgaben und Umlagen. Hier wird eine grundlegende Neustrukturierung gefordert. Im Fokus der Öffentlichkeit steht besonders die EEG-Umlage (die Erneuerbare-Energien-Gesetz-Umlage fördert die Erzeugung von Strom aus erneuerbaren Energien, indem die daraus entstehenden Mehrbelastungen auf die Letztverbraucher umgelegt werden). Doch neben der EEG-Umlage fallen für Haushaltskunden aber auch weitere Steuern, Abgaben und Umlagen an (Abb. 9): so die Stromsteuer (sie ist eine durch das Stromsteuergesetz geregelte Steuer auf den Energieverbrauch), die Umlage für abschaltbare Lasten (damit werden die Anbieter von Abschaltleistungen vergütet, falls der Netzbetreiber diese zum Zweck der Systemstabilisierung abruft), die Offshore-Netzumlage (damit werden Risiken der Anbindung von Offshore-Windparks an das Stromnetz abgesichert und die entstehenden Belastungen an die Verbraucher weitergegeben), die § 19 StromNEV-Umlage (damit werden die aus der Entlastung stromintensiver Unternehmen von Netzentgelten aus der Strom-Netzentgeltverordnung entstehen-den Kosten an die Letztverbraucher weitergegeben), der KWK-Aufschlag (damit werden die aus dem Kraft-Wärme-Kopplungs-Gesetz entstehenden Belastungen an die Letztverbraucher weitergegeben), die Konzessionsabgabe (ein Entgelt an die Kommune dafür, dass Straßen und Wege für den Betrieb von Stromleitungen benutzt werden können) und nicht zu vergessen die Mehrwertsteuer (sie wird auf den gesamten Strompreis mit all seinen Bestandteilen erhoben).

Dynamik bei der Heiztechnik setzt sich fort

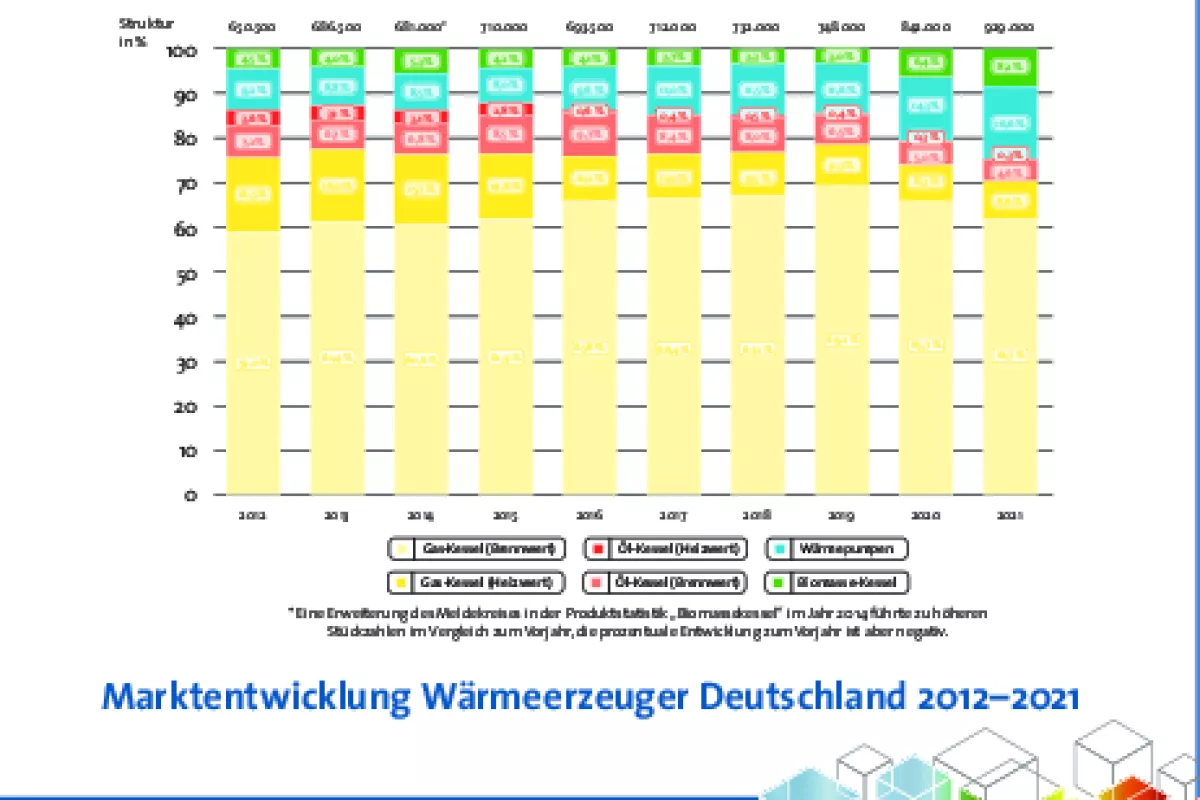

Von einer relativ ungetrübten Kaufkraft bei privaten Investoren konnte jedenfalls der BDH auch für das zweite Corona-Jahr berichten. Die dynamische Marktentwicklung aus 2020 setzte sich insbesondere bei Pelletskesseln und Wärmepumpen fort. Im Handwerk hielt die Verschiebung der Aktivitäten vom Bereich Sanitär in Richtung Heizung weiter an. Insgesamt stieg der Gesamtmarkt für Wärmeerzeuger in Deutschland im Jahr 2021 nach Information des BDH um zehn Prozent auf 929.000 Stück (Abb. 10, 11).

Die positive Marktentwicklung führt der Verband insbesondere auf die attraktive Bundesförderung für effiziente Gebäude (BEG) zurück. „Die Förderung ist ein Erfolg“, betont BDH-Präsident Uwe Glock. „Nach Jahrzehnten des Modernisierungsstaus sehen wir jetzt, dass die Menschen bereit sind, in Klimaschutz zu investieren.“ Diesmal gab es Wachstum bei allen Energieträgern – auch Wärmeerzeuger für fossile Brennstoffe konnten zulegen: Gas um fünf Prozent auf 653.000 Stück und Öl um zwei Prozent auf 45.500 Stück. Marktführer mit einem Plus von vier Prozent auf 573.000 Stück blieben Gasbrennwertkessel. Gasniedertemperaturkessel legten um 14 Prozent auf 80.000 Stück zu. Bei Ölbrennwertkesseln stieg die Nachfrage um zwei Prozent auf 43.000 Stück. Allein Ölniedertemperaturkessel befanden sich mit einem Minus von drei Prozent auf 2.500 Stück auf dem Rückzug.

Holzheizungen konnten sich wieder vor Ölkesseln behaupten: Festbrennstoff-Zentralheizkessel (also Scheitholz, Pellets und Hackschnitzel) verzeichneten ein Plus von 41 Prozent auf 76.500 Stück. Führend waren wieder Pelletskessel mit einem Zuwachs von 51 Prozent auf 53.000 Stück. Scheitholzkessel legten um 15 Prozent auf 9.500 Stück zu, Kombikessel (Scheitholz/Pellets) um 37 Prozent auf 6.500 Stück und Hackschnitzelkessel um 21 Prozent auf 7.500 Stück.

Starkes Wachstum im Wärmepumpenmarkt

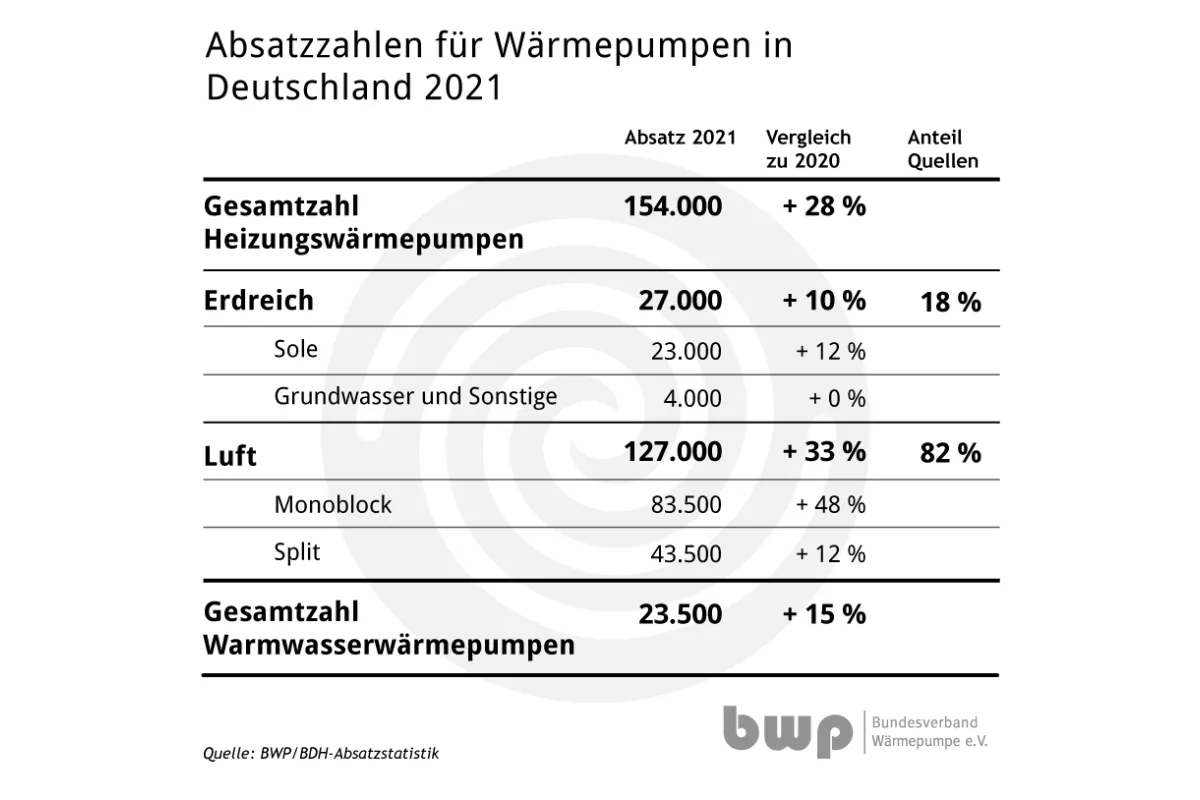

Für Heizungswärmepumpen war 2021 das sechste Rekordjahr in Folge. „Die Wärmepumpe ist auf dem Weg zum Standardheizsystem in Deutschland“, so Paul Waning, Vorstandsvorsitzender des BWP (Bundesverband Wärme-pumpe). Laut der BDH/BWP-Absatzstatistik zum Heizungsmarkt wurden im Jahr 2021 in Deutschland 154.000 Heizungswärmepumpen abgesetzt. Dies entspricht einem Wachstum von 28 Prozent. Das mit 33 Prozent größte Wachstum auf 127.000 Geräte erlebten dabei Luft/Wasser-Wärmepumpen – davon rund 83.500 Monoblock-Geräte (plus 48 Prozent) und 43.500 Split-Geräte (plus zwölf Prozent). 27.000 erdgekoppelte Anlagen wurden verkauft – ein Plus von zehn Prozent. Luft/Wasser-Systeme konnten ihren Marktanteil von 79 auf 82 Prozent leicht vergrößern. Bei reinen Warmwasser-Wärmepumpen stieg die Zahl der abgesetzten Geräte um 15 Prozent auf 23.500 Stück. Der positive Markttrend erweist sich somit trotz Corona-bedingter Einschränkungen und weltweiter Lieferkettenkomplikationen als überaus stabil, betont der BWP (Abb. 12).

Dämpfer für Solarthermie und KWK

Weniger gut verlief das Jahr 2021 für thermische Solaranlagen (Solarthermie) und für Anlagen mit KWK (Kraft-Wärme-Kopplung). Im ersten Corona-Jahr konnte die Solarthermie überraschenderweise den Absatz an thermischen Solaranlagen nach langer Zeit wieder steigern. Doch nun, im zweiten Corona-Jahr, reichte es mit 641.000 m² neu installierter Solarkollektorfläche nur zur Stabilisierung des Absatzes. Somit wurden wie im Vorjahr wieder rund 81.000 neue Solarwärmeanlagen in Deutschland installiert, konstatiert der BSW (Bundesverband Solarwirtschaft). Insgesamt sind damit hierzulande rund 2,5 Mio. Solarwärmesysteme in Betrieb. Für 2022 erwarten die Branchenverbände BDH und BSW jedoch wieder einen Nachfrageschub infolge der in den letzten Monaten stark gestiegenen Energiepreise.

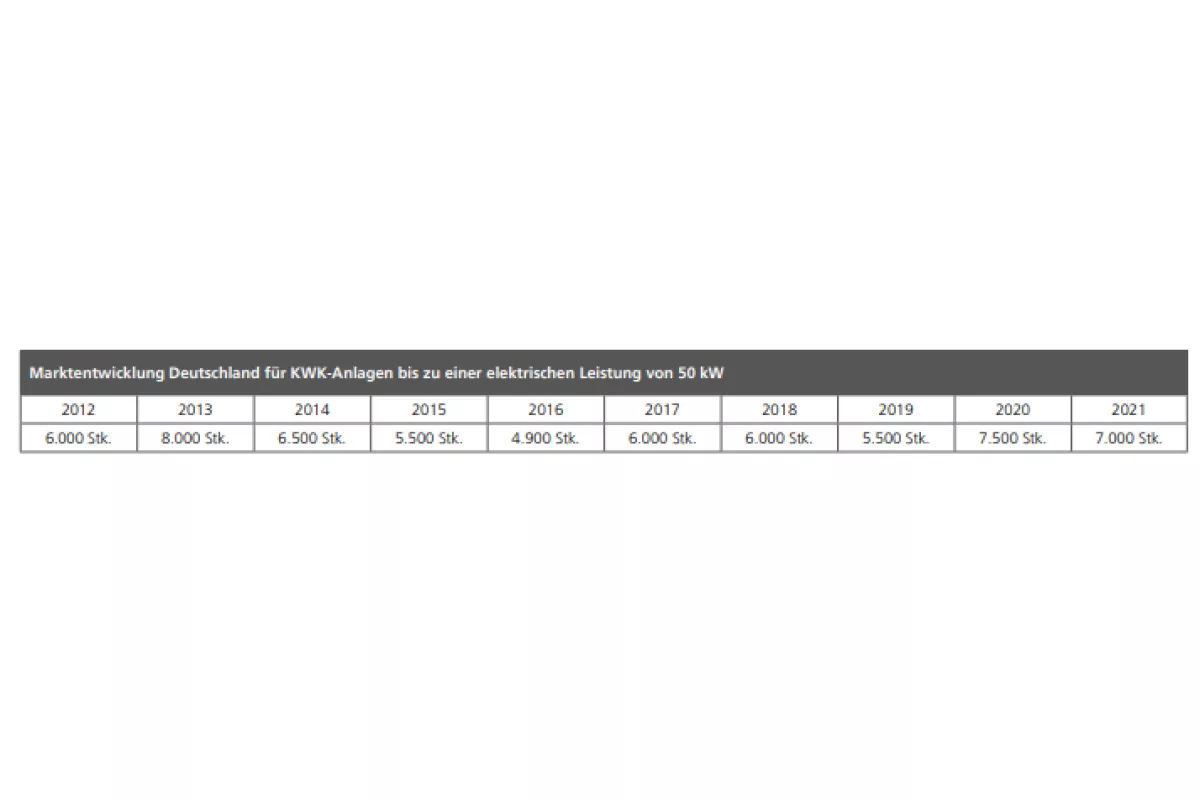

KWK-Anlagen, sprich Anlagen der Mikro-KWK (mit einer elektrischen Leistung um 1 kW) und Mini-KWK (mit einer elektrischen Leistung von rund 3 kW bis 50 kW), verbuchten 2021 im Absatz gar einen Rückgang von etwa 7.500 auf nunmehr 7.000 Stück – das heißt, für nur noch rund 3.100 Brennstoffzellenheizgeräte und rund 3.900 Verbrennungsmotoren fanden sich Käufer (Abb. 13).

Differenzierte Entwicklung bei Komponenten

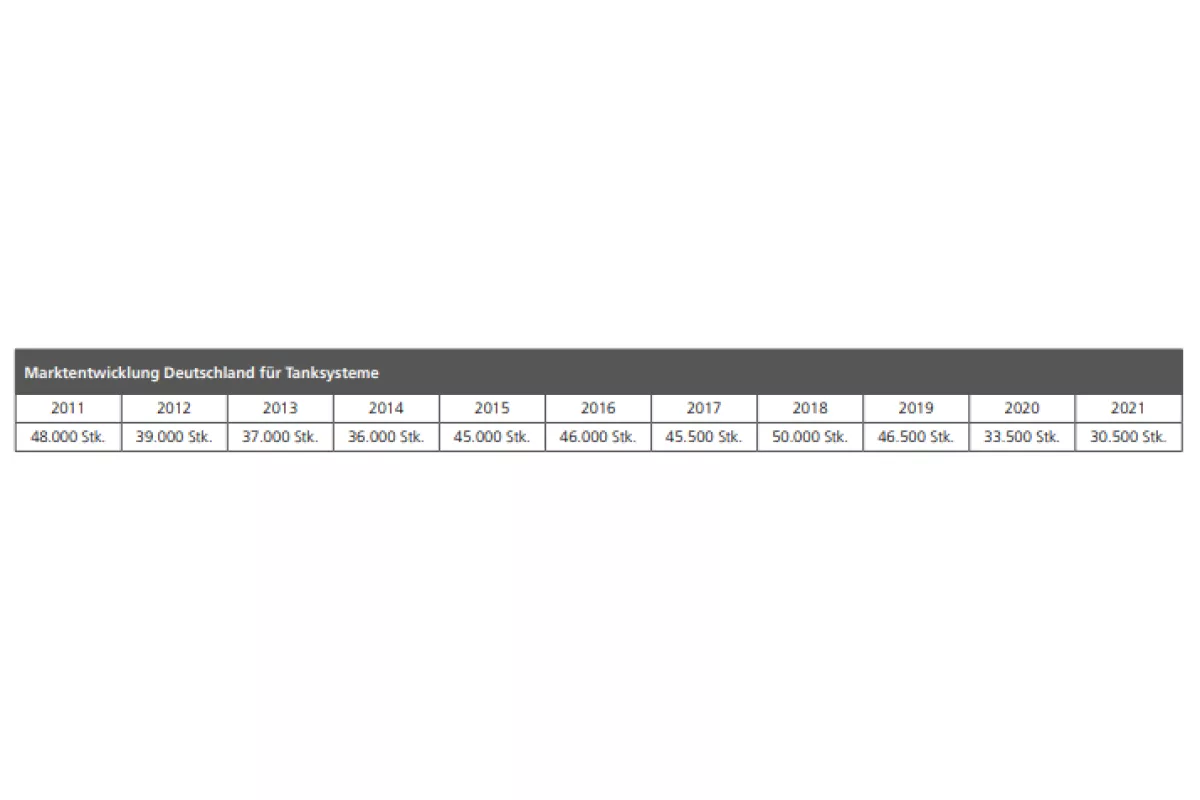

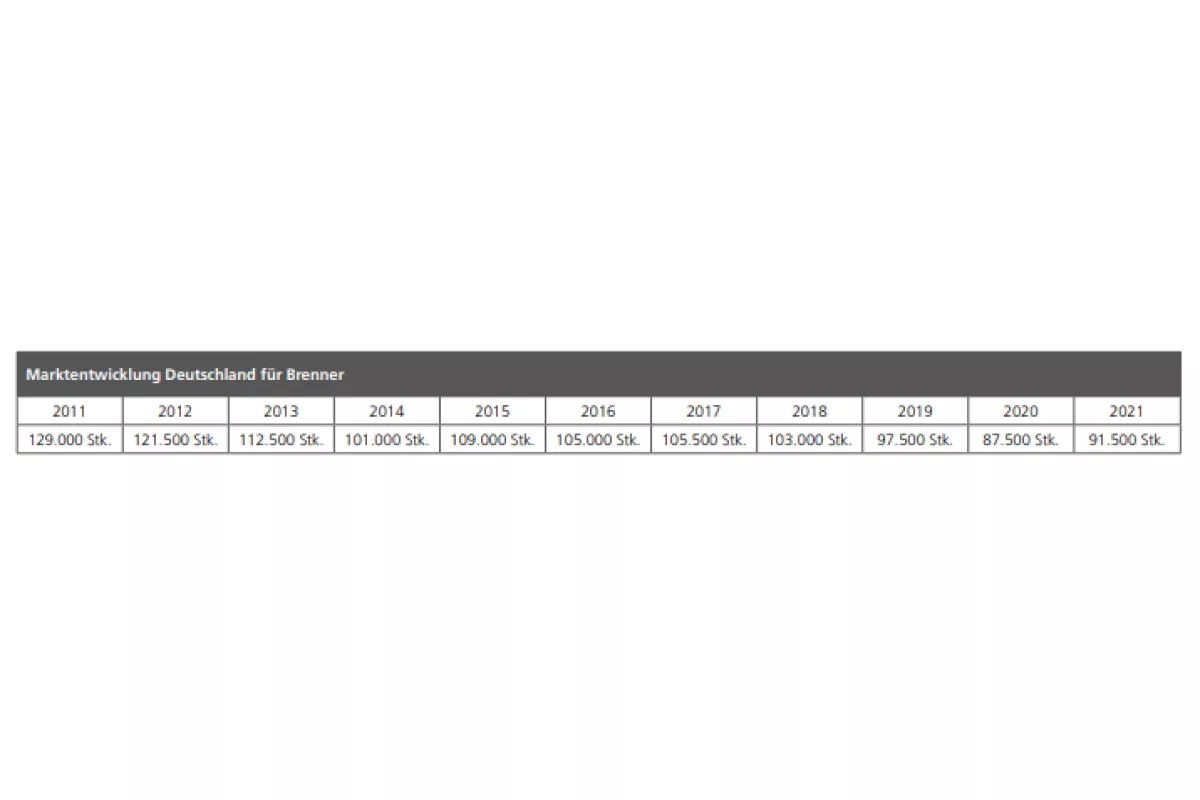

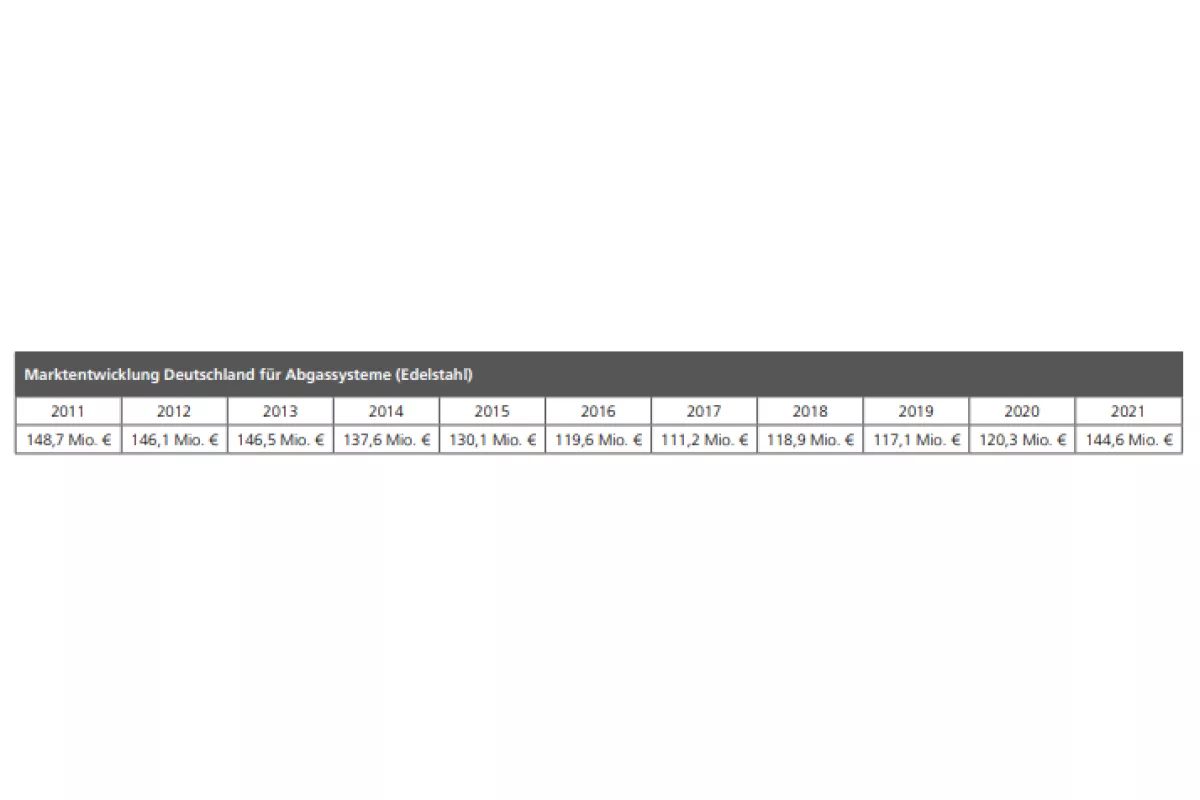

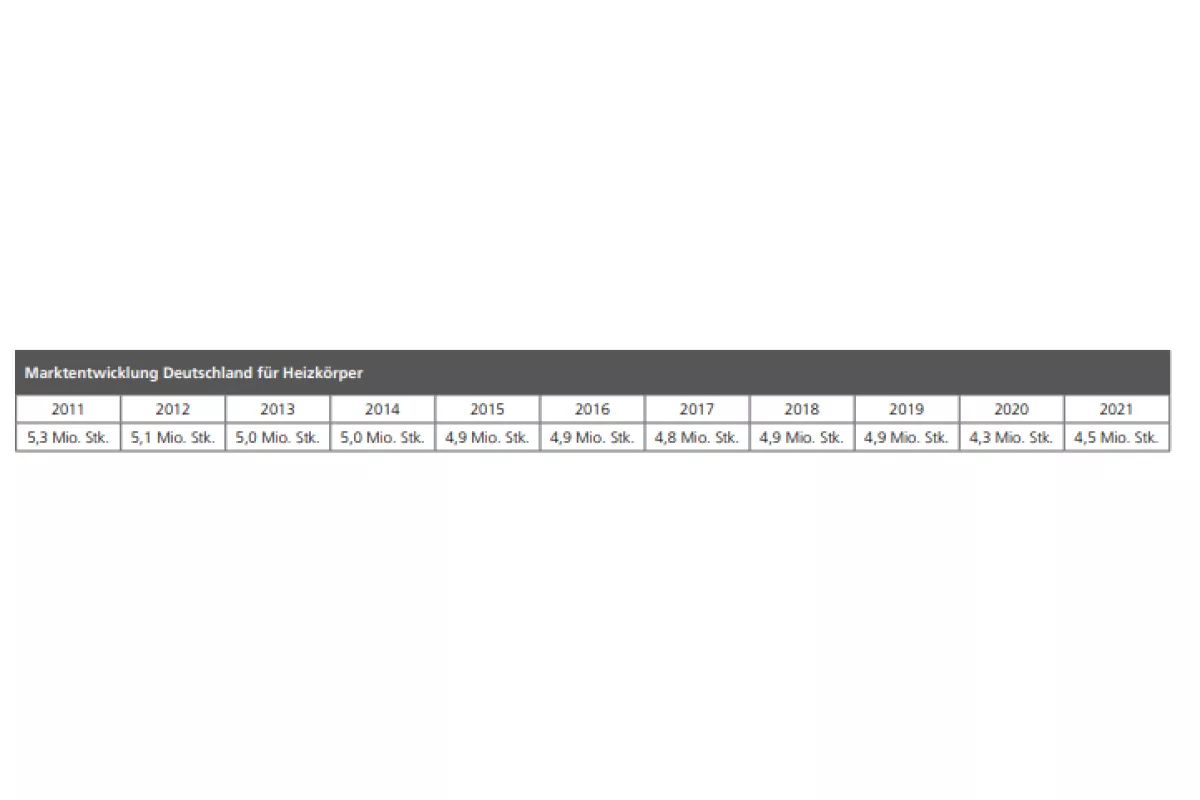

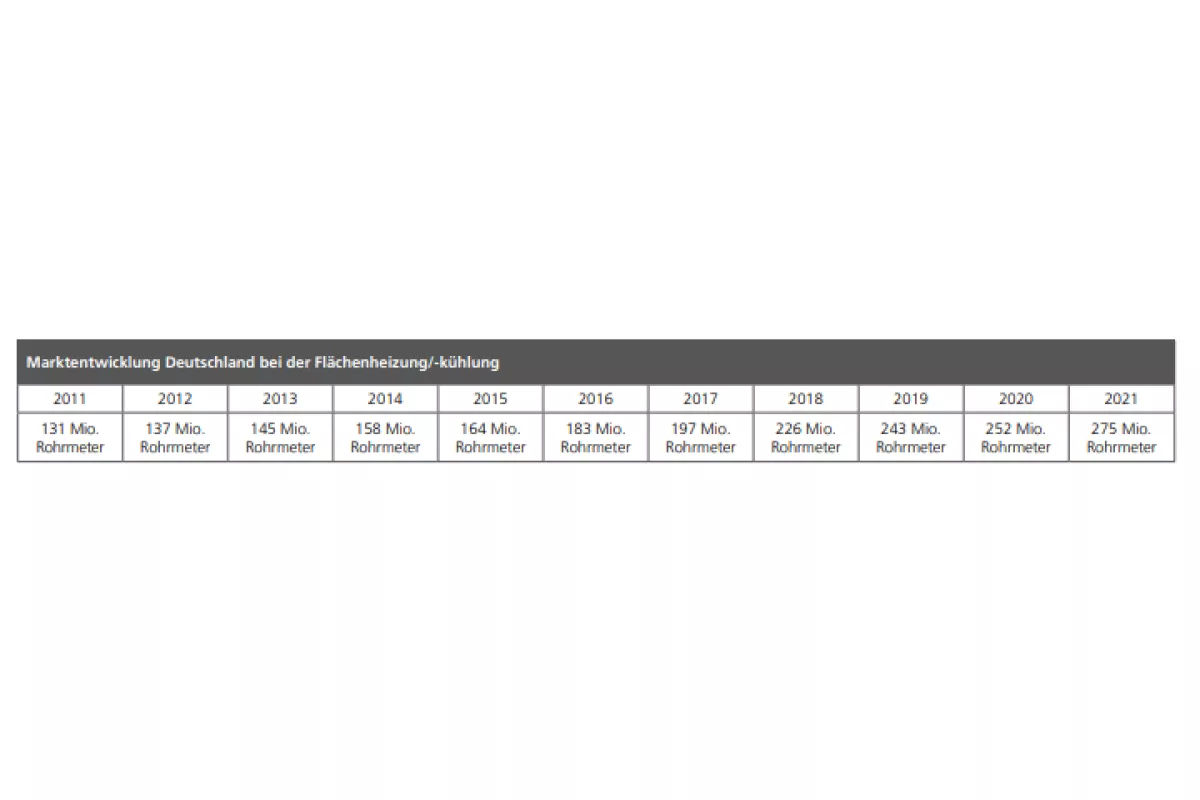

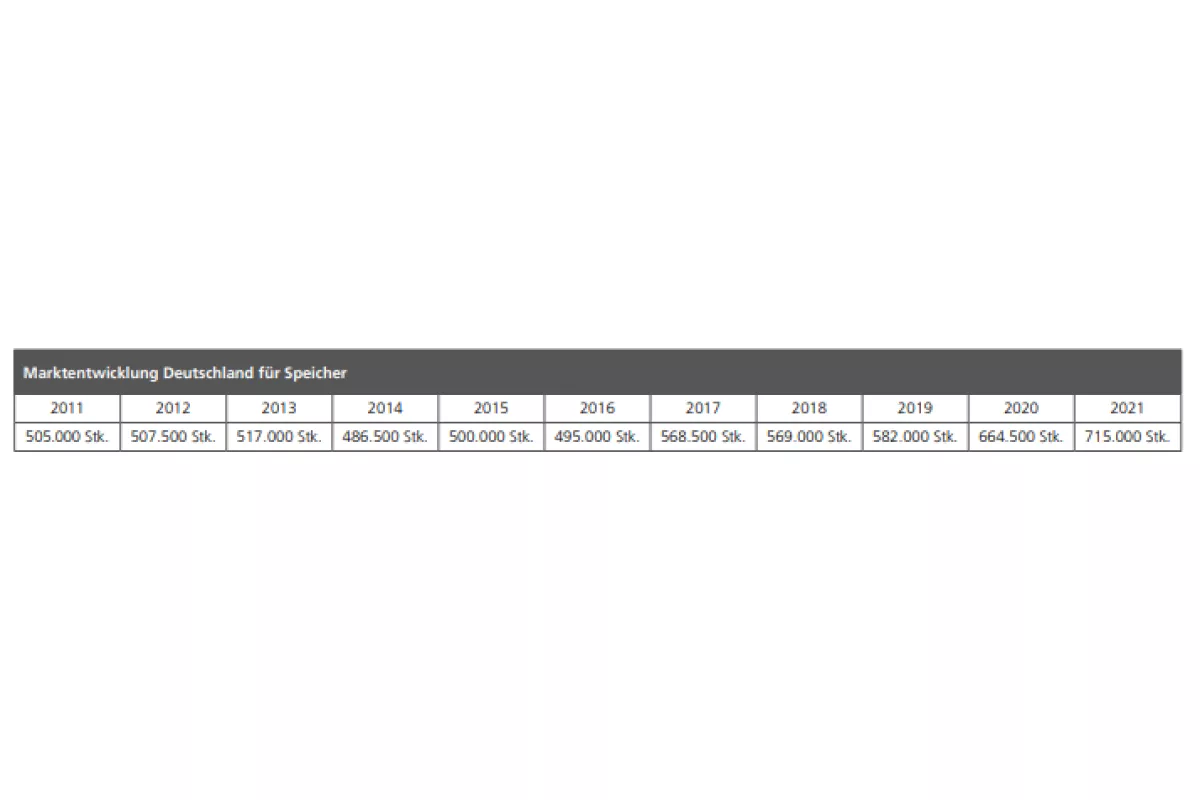

Bei der Systemtechnik und den Zubehörkomponenten gab es 2021 eine differenzierte Entwicklung. So verbuchte die Nachfrage nach Öltanks (Abb. 14) ein Minus von acht Prozent auf 30.500 Stück (wobei in der Regel drei Tanks ein System bilden). Herz einer Öl- oder Gasheizung ist der Brenner. Hier gab es im Austauschgeschäft einen Anstieg um etwa vier Prozent auf 91.500 Stück (Abb. 15). Bei Abgassystemen (Edelstahl) gab es beim Wert der verkauften Systeme einen Zuwachs von 20 Prozent auf 144,6 Mio. Euro (Abb. 16). Während sich die Nachfrage für Heizkörper mit plus fünf Prozent bei 4,5 Mio. Stück einpendelte (Abb. 17), konnte die Nachfrage nach Flächenheizungen und Flächenkühlungen um neun Prozent auf 275 Mio. Rohrmeter zulegen (Abb. 18). Der Markt für Wärmespeicher ist um acht Prozent auf 715.000 Stück gewachsen (Abb. 19). Im Bereich der Kontrollierten Wohnungslüftung (KWL) stieg der Absatz bei den dezentralen Wohnungslüftungsgeräten mit Wärmerückgewinnung (WRG) um vier Prozent auf 237.500 Geräte, während er bei den zentralen Wohnungslüftungssystemen mit Wärmerückgewinnung um ein Prozent auf 51.000 Geräte sank (Abb. 20).

Marktausblick gedämpft positiv

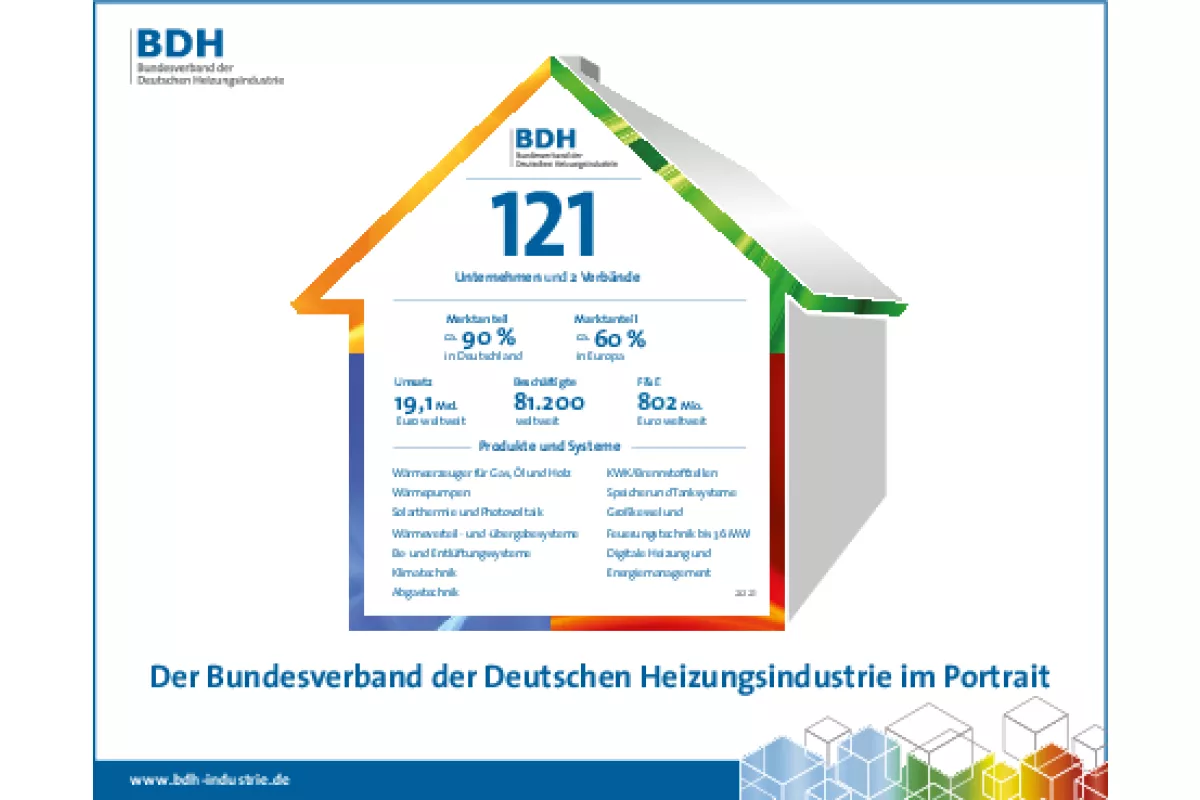

Aufgrund des dynamischen Wachstums in Deutschland konnte die deutsche Heizungsindustrie das Corona-Jahr 2021 mit einem weltweiten Wachstum von immerhin 18 Prozent abschließen. So erwirtschafteten die im BDH organisierten Unternehmen mit rund 81.200 Beschäftigten einen Umsatz von 19,1 Mrd. Euro – 2,9 Mrd. Euro mehr als im Vorjahr (Abb. 21). Ausschlaggebend für diesen Zuwachs ist vor allem auch die positive Marktentwicklung in Italien, Frankreich und Großbritannien, hier legten die Märkte zwischen 30 und 50 Prozent gegenüber dem Vorjahr zu. Für dieses Jahr sind die Erwartungen gedämpft positiv. Trotz der spürbaren Verteuerung der fossilen Energieträger, Engpässen bei Material und Rohstoffen sowie Kapazitätsengpässen beim Handwerk wird angesichts weiterhin vorhandener Kaufkraft, niedriger Kreditzinsen und guter Auftragslage in der Bauwirtschaft mit einem Wachstum bei den Wärmeerzeugern von fünf bis zehn Prozent gerechnet, was einem Marktvolumen von rund 1 Mio. Stück entsprechen würde.

Galerie

-

Der Energieverbrauch in Deutschland erreichte im Jahr 2021 nach vorläufigen Berechnungen der AG Energiebilanzen eine Höhe von 12.193 PJ (416,1 Mio. t SKE) und lag damit um 2,6 Prozent über dem Wert von 2020.

Der Energieverbrauch in Deutschland erreichte im Jahr 2021 nach vorläufigen Berechnungen der AG Energiebilanzen eine Höhe von 12.193 PJ (416,1 Mio. t SKE) und lag damit um 2,6 Prozent über dem Wert von 2020. -

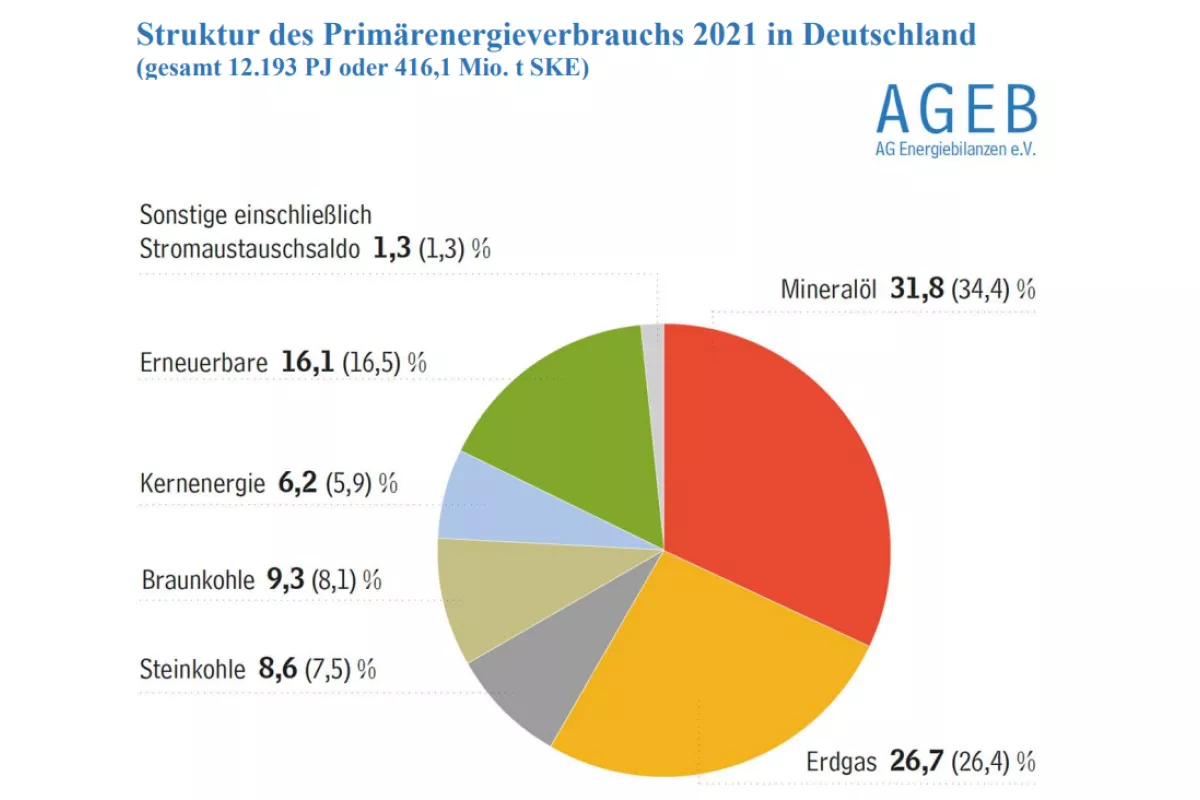

Struktur des Primärenergieverbrauchs 2021 in Deutschland – gesamt 12.193 PJ oder 416,1 Mio. t SKE. Die Anteile der verschiedenen Energieträger im nationalen Energiemix haben sich gegenüber 2020 verschoben. Verantwortlich für diese Entwicklung waren eine kühlere Witterung, geringere Beiträge der erneuerbaren Energien sowie die allgemeine wirtschaftliche Erholung.

Struktur des Primärenergieverbrauchs 2021 in Deutschland – gesamt 12.193 PJ oder 416,1 Mio. t SKE. Die Anteile der verschiedenen Energieträger im nationalen Energiemix haben sich gegenüber 2020 verschoben. Verantwortlich für diese Entwicklung waren eine kühlere Witterung, geringere Beiträge der erneuerbaren Energien sowie die allgemeine wirtschaftliche Erholung. -

Der Verbrauch an Primärenergie verzeichnete 2021 in Deutschland einen Zuwachs um 2,6 Prozent auf 12.193 PJ (416,1 Mio. t SKE).

Der Verbrauch an Primärenergie verzeichnete 2021 in Deutschland einen Zuwachs um 2,6 Prozent auf 12.193 PJ (416,1 Mio. t SKE). -

Die Umsätze im Bereich Haus- und Gebäudetechnik sind auf geschätzt 69,7 Mrd. Euro gestiegen.

Die Umsätze im Bereich Haus- und Gebäudetechnik sind auf geschätzt 69,7 Mrd. Euro gestiegen. -

Dem Wirtschaftsbereich Haus- und Gebäudetechnik lassen sich rund 49.900 Unternehmen zuordnen.

Dem Wirtschaftsbereich Haus- und Gebäudetechnik lassen sich rund 49.900 Unternehmen zuordnen. -

Die Anzahl der Beschäftigten im Bereich Haus- und Gebäudetechnik liegt bei 543.000 Personen.

Die Anzahl der Beschäftigten im Bereich Haus- und Gebäudetechnik liegt bei 543.000 Personen. -

Die Heizungswirtschaft konnte ihren Umsatz auf prognostiziert 43,3 Mrd. Euro steigern.

Die Heizungswirtschaft konnte ihren Umsatz auf prognostiziert 43,3 Mrd. Euro steigern. -

Die Beheizungsstruktur im Wohnungsneubau ist im Wandel. Gas und Heizöl verlieren Anteile an Wärmepumpen.

Die Beheizungsstruktur im Wohnungsneubau ist im Wandel. Gas und Heizöl verlieren Anteile an Wärmepumpen. -

Der Strompreis für Haushaltskunden hat nach Berechnung des BDEW ein neues Rekordniveau erreicht.

Der Strompreis für Haushaltskunden hat nach Berechnung des BDEW ein neues Rekordniveau erreicht. -

Der Gesamtmarkt für Wärmeerzeuger stieg im Jahr 2021 nach Information des BDH um zehn Prozent auf 929.000 Stück.

Der Gesamtmarkt für Wärmeerzeuger stieg im Jahr 2021 nach Information des BDH um zehn Prozent auf 929.000 Stück. -

Der Absatz an Wärmeerzeugern ist in den vergangenen fünf Jahren gestiegen. Gaskessel dominieren weiterhin, Wärmepumpen und Biomasse-Kessel gewinnen Marktanteile.

Der Absatz an Wärmeerzeugern ist in den vergangenen fünf Jahren gestiegen. Gaskessel dominieren weiterhin, Wärmepumpen und Biomasse-Kessel gewinnen Marktanteile. -

Für Heizungswärmepumpen war 2021 das sechste Rekordjahr in Folge.

Für Heizungswärmepumpen war 2021 das sechste Rekordjahr in Folge. -

Bei der Kraft-Wärme-Kopplung (KWK) konnte das Segment der Mikro- und Mini-KWK (bis zu einer elektrischen Leistung von 50 kW) den Absatz bei rund 7.000 Anlagen stabilisieren.

Bei der Kraft-Wärme-Kopplung (KWK) konnte das Segment der Mikro- und Mini-KWK (bis zu einer elektrischen Leistung von 50 kW) den Absatz bei rund 7.000 Anlagen stabilisieren. -

Der Markt für Tanksysteme sank auf 30.500 Stück.

Der Markt für Tanksysteme sank auf 30.500 Stück. -

Brenner verbuchten im Austauschgeschäft einen Anstieg um etwa vier Prozent auf 91.500 Stück.

Brenner verbuchten im Austauschgeschäft einen Anstieg um etwa vier Prozent auf 91.500 Stück. -

Bei Abgassystemen (Edelstahl) hat sich der Wert der verkauften Systeme auf 144,6 Mio. Euro erhöht.

Bei Abgassystemen (Edelstahl) hat sich der Wert der verkauften Systeme auf 144,6 Mio. Euro erhöht. -

Der Absatz an Heizkörpern lag bei 4,5 Mio. Stück.

Der Absatz an Heizkörpern lag bei 4,5 Mio. Stück. -

Die Nachfrage nach Flächenheizungen und Flächenkühlungen ist auf rund 275 Mio. Rohrmeter gestiegen.

Die Nachfrage nach Flächenheizungen und Flächenkühlungen ist auf rund 275 Mio. Rohrmeter gestiegen. -

Der Markt für Wärmespeicher ist auf 715.000 Stück angewachsen.

Der Markt für Wärmespeicher ist auf 715.000 Stück angewachsen. -

Bei zentralen Wohnungslüftungssystemen mit Wärmerückgewinnung ist der Absatz leicht auf 51.000 Anlagen gesunken.

Bei zentralen Wohnungslüftungssystemen mit Wärmerückgewinnung ist der Absatz leicht auf 51.000 Anlagen gesunken. -

Die im BDH organisierten Unternehmen erwirtschafteten 2021 weltweit mit rund 81.200 Beschäftigten einen Umsatz von 19,1 Mrd. Euro.

Die im BDH organisierten Unternehmen erwirtschafteten 2021 weltweit mit rund 81.200 Beschäftigten einen Umsatz von 19,1 Mrd. Euro.

Von Robert Donnerbauer

Redaktion, Heizungs-Journal Verlags-GmbH

Sie haben eine Frage zu diesem Artikel? Dann stellen Sie der Redaktion hier Ihre Fachfrage!

Sie haben eine Frage zu diesem Artikel? Dann stellen Sie der Redaktion hier Ihre Fachfrage!

Weitere Artikel